Nell’uscita precedente abbiamo trattato alcuni aspetti riguardanti la pianificazione di una vecchiaia in tranquillità.

Ma come prepararsi per il futuro, tolti magari alcuni aspetti un po’ più tecnici e specifici, è argomento che gli Italiani da sempre bene o male masticano e affrontano.

La stragrande maggioranza delle persone, infatti, per buona parte della propria vita e quando ovviamente ne ha la possibilità, risparmia perché sa che presto o tardi quei soldi potrebbero servire.

Molti investono anche i propri risparmi, benché spesso siano mossi da motivi non proprio finanziari (come tradizione familiare, costume o semplice opportunità di guadagnare) e non abbiano una precisa consapevolezza del perché lo stiano facendo e quale sia l’obiettivo da raggiungere.

C’è chi pensa di arricchirsi

Purtroppo, è ancora pensiero piuttosto diffuso che “la finanza serve per speculare ed arricchirsi in poco tempo”. Dispiace dare una brutta notizia e infrangere i sogni di qualcuno ma la storia ci insegna che non è così!

Più o meno manifesta, questa credenza è estesa un po’ in tutte le fasce di età ma in modo particolare tra i più giovani i quali, colpiti magari ultimamente dallo YouTuber di turno o dall’influencer di Instagram che “…è facilissimo, cosa aspetti!”, tentano di sistemarsi velocemente il futuro.

Per un inesperto d’altronde è lecito pensare che sia possibile tentare “il colpaccio” scommettendo sulla criptovaluta di turno, in fondo c’è sempre qualcuno che vince la lotteria di Capodanno (attenzione però che qui il biglietto non costa 5 euro!). Personalmente in quasi 20 anni di mercati ancora non ne ho incontrato uno… sarò stato sfortunato io?!

Grazie al cielo però, nel caso dei giovani, gli “esperimenti” iniziali vengono spesso fatti con piccole somme e, anche se a volte il primo colpo è fortunato, in poco tempo il mercato infligge la prima importante lezione: con gli investimenti finanziari non ci si arricchisce in poco tempo… anzi, nel brevissimo periodo è molto più facile perdere.

Allora perché si deve investire?

Le persone investono e l’obiettivo classico, più popolare e gettonato da sempre, rimane: “per farli rendere qualcosa”. Naturalmente non c’è niente di sbagliato in tutto ciò ma sarebbe importante invece acquisire consapevolezza su quale sia il primo vero obiettivo di un investimento: NON FAR PERDERE POTERE DI ACQUISTO AL PROPRIO PATRIMONIO.

Detto in altre parole significa investire con l’intento di avere un rendimento almeno che pareggi l’inflazione.

Ma cos’è l’inflazione?

L’inflazione è sostanzialmente l’aumento dei prezzi dei beni che consumiamo. L’aumento può essere lieve e quasi impercettibile (come dal 2013 al 2021) oppure molto sostenuto come stiamo toccando con mano da un anno e mezzo a questa parte.

L’inflazione può anche essere vista come la perdita del potere di acquisto dei nostri risparmi rispetto ai beni che consumiamo; cioè servono più soldi per comprare la stessa quantità di cose… è l’altra faccia della stessa medaglia ma in soldoni significa che, se i nostri risparmi non aumentano, in futuro ci potremo permettere di comprare meno cose.

Gli effetti dell’inflazione sul nostro patrimonio sono molto importanti e possono essere devastanti se non si prendono provvedimenti.

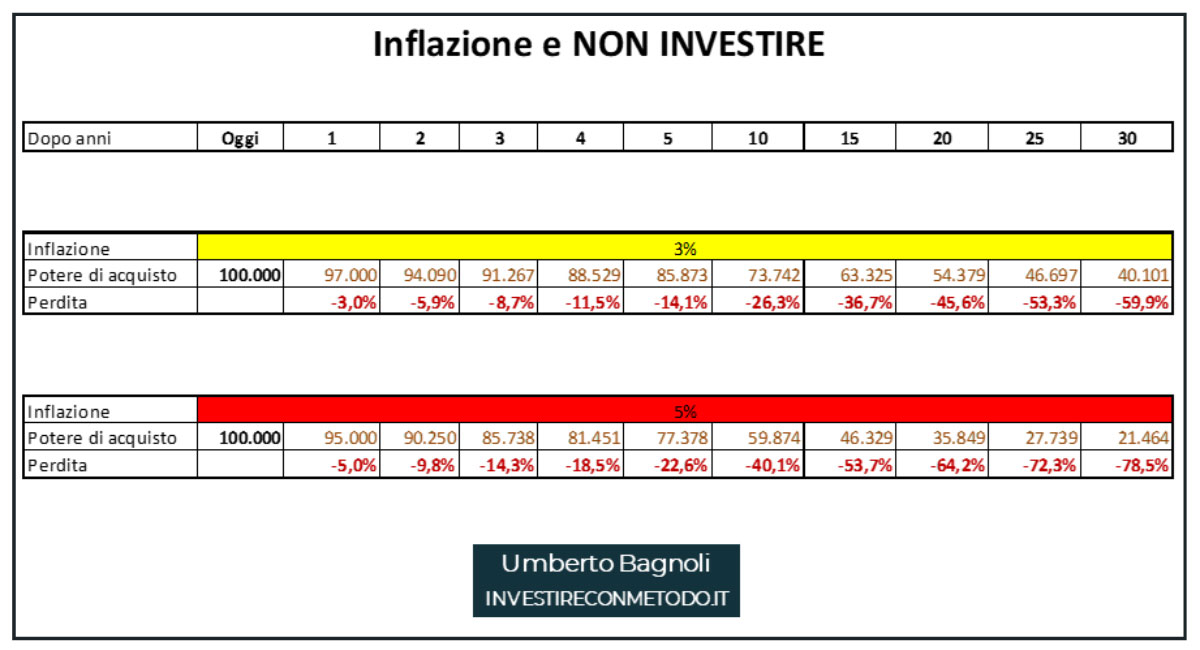

La tabella qui sopra riporta la perdita reale di potere di acquisto, a seconda dell’inflazione di riferimento, se non investiamo per un tot numero di anni.

Ad esempio, in 10 anni con l’inflazione al 3%, ci bruciamo più di un quarto (26,3%) del patrimonio; con l’inflazione al 5% arriviamo al 40,1%, quasi metà del patrimonio. Per durate più lunghe (o inflazioni più alte) ovviamente il conto si aggrava.

Quindi NON INVESTIRE non è un’alternativa se non vogliamo far perdere valore ai nostri risparmi.

E quanto si dovrebbe guadagnare almeno per pareggiare l’inflazione?

Ci sono vari modi più o meno semplici per misurare l’inflazione e avere un’idea di quando dovrebbero fruttare almeno i nostri risparmi.

Uno dei più precisi lo mette a disposizione Il Sole24Ore il quale in una sua pagina ci permette di sapere quanto varrebbe oggi una determinata cifra (in lire o in euro, a scelta) di uno specifico anno.

Detta in altro modo e seguendo l’esempio riportato: quanto dovrebbero essere diventati 10 milioni di Lire (cioè circa 5.000 euro) del 1970 per poter acquistare oggi le stesse cose che quei soldi potevano acquistare allora?

Il programmino ci dice che se investendo in finanza, in opere d’arte, in orologi, in immobili (o in quello che pare a voi!) non sono diventati almeno 92.800 euro, il vostro investimento non ha raggiunto l’obiettivo minimo e avete perso potere di acquisto.

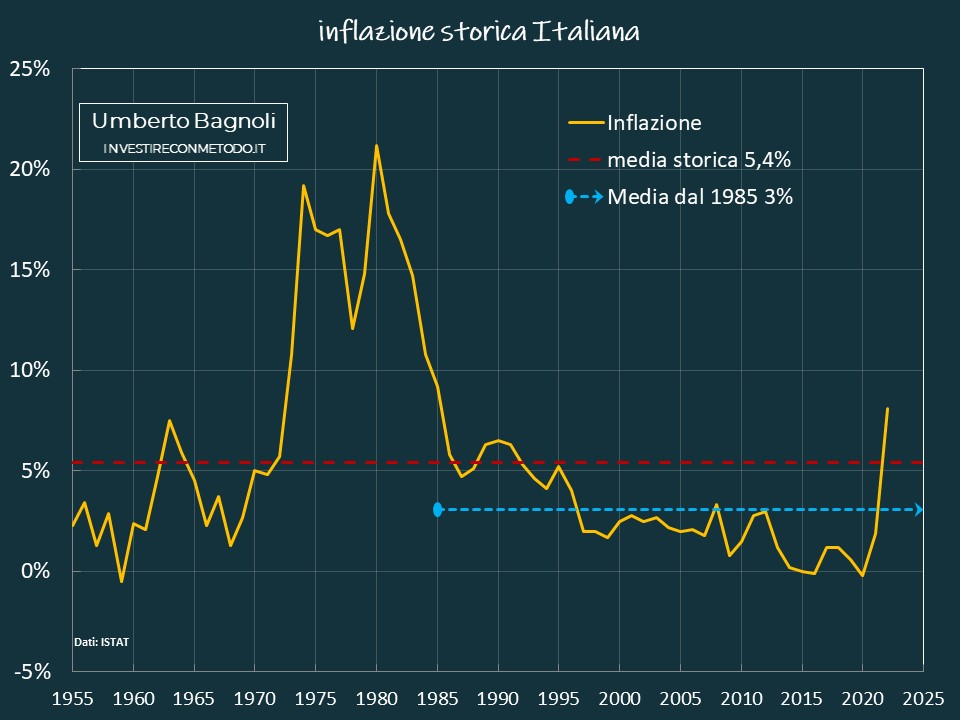

Più semplice ma meno preciso, in alternativa a questo metodo, possiamo considerare quanto è stata l’inflazione media nel nostro paese. Storicamente, da quando nel 1955 ISTAT ha iniziato ad effettuare le rilevazioni, essa si aggira intorno al 5,5%.

Se vogliamo togliere la crisi petrolifera degli anni ’70 (ma attenzione, in questo modo stiamo compiendo una distorsione), e misurare così solo la storia più recente partendo dal 1985, la stessa si pone intorno al 3%. Ancora una volta: se i vostri risparmi non sono cresciuti almeno di questa percentuale annua si è perso valore.

Quest’ultimo metodo risulta essere utile per il nostro futuro in quanto ci dà, in linea di massima, un intervallo di quanto molto probabilmente sarà l’inflazione negli anni che verranno e di conseguenza quanto dovremmo ottenere dai nostri investimenti.

Ma come fare?

Sfortunatamente non esiste una compressa da prendere la sera prima di coricarsi che permetta di svegliarsi la mattina ed aver vinto l’inflazione. BOT, Titoli di Stato etc. funzionano solo in alcuni brevi periodi. Immobili, orologi etc. sono legati a specifici momenti storici.

L’inflazione non si vince sfruttando un evento, un episodio o scegliendo il prodotto miracoloso. Si vince mettendo in campo un PROCESSO di investimento finanziario solido e comprovato nel tempo.

Servono COMPETENZE per costruirlo e TEMPO e DISCIPLINA per attuarlo… VIETATO IMPROVVISARE. Gli insuccessi finanziari sono sempre figli della mancanza di uno o più di questi 3 elementi.

Lo stesso processo strutturato su un più lungo periodo, a chi è disposto ad accettare alcune condizioni, oltre a far raggiungere l’obiettivo di pareggio inflazionistico permette di ottenere, oltre a ciò, una crescita consistente del proprio patrimonio e nella prossima tappa vedremo come.

Da sempre il primo, vero e minimo obiettivo di un investimento rimane quello di non gettare al vento tutti i sacrifici fatti da noi e da chi ci ha preceduto. Come diceva Fred Schwed, un vecchio saggio di Wall Street:

“La speculazione è il tentativo di trasformare una piccola somma in una fortuna. L’investimento è impedire ad una fortuna di trasformarsi in una piccola somma”.

Biografia e contatti

Umberto Bagnoli è un Consulente Finanziario iscritto all’albo OCF matricola n. 460860.

Oltre alla professione, da anni promuove l’educazione e la cultura finanziaria delle persone attraverso eventi sul territorio. Oggi scrive anche su investireconmetodo.it e sulle omonime pagine Facebook e Linkedin.

📨 Mail: umberto@investireconmetodo.it

📞 Telefono: 0554788111

©RIPRODUZIONE RISERVATA