Potrebbe suonare strano che una rubrica dal nome ChiantInvesto esordisca parlando di mutui, i quali sostanzialmente sono credito.

Ma l’investimento è una conseguenza del risparmio, e dato che anche Paperon de’ Paperoni diceva che “ogni centesimo risparmiato è un dollaro guadagnato” possiamo iniziare da qui.

Vediamo se è possibile intervenire su questo fronte, che negli ultimi mesi sta diventando il pensiero notturno di molte persone.

La storia è semplice

Nell’ultimo decennio la politica monetaria della Banca Centrale Europea è stata molto accomodante; l’obiettivo era far ripartire l’economia dopo le crisi del 2008 e del 2011.

E quale miglior viatico per ottenere ciò se non rendere molto conveniente il credito per famiglie ed imprese?

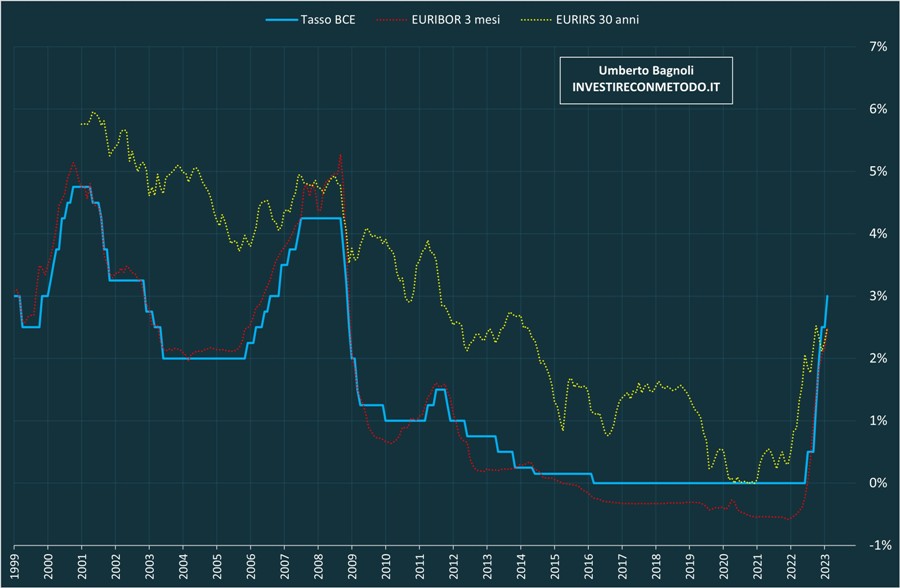

I tassi di riferimento (linea blu, Tasso BCE) sono stati quindi tenuti bassi per un bel po’ di tempo e di conseguenza anche indebitarsi era diventato molto conveniente.

Chi negli ultimi anni (per riferimento il tratteggiato viola dell’immagine sotto) ha sottoscritto un mutuo a tasso variabile (linea rossa, EURIBOR 3 mesi) non ha fatto una scelta molto azzeccata.

Il tasso variabile è una buona opzione quando si parte da livelli di riferimento alti e di conseguenza ci sono maggiori probabilità (e non previsioni, mi raccomando!) che in futuro possano scendere.

L’opportunità era sul tasso fisso (linea gialla, EURIRS 30 anni) con tassi che non si erano mai visti nella storia.

Chi ha un po’ di anni sulle spalle, infatti, dovrebbe ricordare bene quali sono stati i tassi d’interesse dei mutui a tasso fisso nei decenni passati… 4 – 5 – 6% e anche oltre se andiamo molto a ritroso nel tempo.

Purtroppo, i “buoi sono già scappati” e le soluzioni non sono molte ma ogni caso ha le proprie considerazioni da fare. In linea generale comunque, per tutti, l’elemento più importante da tenere presente è la modalità di copertura che si ha per la propria rata.

In sostanza, ognuno dovrebbe porsi la seguente domanda: COSA SUCCEDEREBBE SE LA RATA DEL MIO MUTUO SALISSE ULTERIORMENTE?

Se c’è margine si può pensare di tenere duro per un po’ di tempo confidando in un futuro abbassamento dei tassi.

Il concetto è particolarmente valido per coloro che hanno sorpassato o si avvicinano almeno al 60% della durata del mutuo, in quanto, andando avanti nel tempo e per gli ammortamenti alla francese classici, la quota interessi della rata sarà via via sempre più bassa.

Per chi ha invece una rata che già sostiene con difficoltà, il consiglio è di rivolgersi al proprio istituto bancario (o a uno concorrente) e chiedere una ristrutturazione (o surroga) del mutuo spostandosi su un tasso fisso e allungando la durata.

Con questa mossa ovviamente alla fine si pagherà un cumulo di interessi maggiore ma fin da subito si beneficerà della sterilizzazione della rata e della conseguente certezza dell’importo mensile da pagare in modo da mettersi al riparo da eventuali ulteriori rialzi dei tassi che potrebbero avvenire in futuro e rivelarsi insostenibili.

Si potrà sempre poi rinegoziare (o surrogare) in un secondo momento qualora le condizioni migliorassero.

Tutto ciò vale innanzitutto per coloro che hanno sottoscritto un mutuo da pochi anni e hanno di conseguenza nella rata una prevalente quota interessi ma soprattutto per i giovani che hanno dalla loro la variabile più importante in finanza: il TEMPO.

Biografia e contatti

Umberto Bagnoli è un Consulente Finanziario iscritto all’albo OCF matricola n. 460860.

Oltre alla professione, da anni promuove l’educazione e la cultura finanziaria delle persone attraverso eventi sul territorio. Oggi scrive anche su investireconmetodo.it e sulle omonime pagine Facebook e Linkedin.

📨 Mail: umberto@investireconmetodo.it

📞 Telefono: 0554788111

@RIPRODUZIONE RISERVATA