")

Dopo aver affrontato come pianificare la nostra vecchiaia e come proteggere il valore dei nostri risparmi, concludiamo questo mini percorso di tre tappe per una vecchiaia in tranquillità cercando di capire come poter fare per presentarsi al momento della conclusione dell’attività lavorativa con un patrimonio sufficiente a farci passare i restanti anni in serenità economica.

L’obiettivo primario da raggiungere è quello, come viene chiamato in ambito accademico, di NON sopravvivere al proprio patrimonio.

Detto in altre parole significa evitare di passare la parte finale della propria vita avendo esaurito i propri risparmi e contando solamente su una pensione che come abbiamo visto probabilmente per molti non sarà sufficiente.

Una notizia… sconvolgente

Il primo punto importante da tener presente per far crescere il nostro patrimonio è che innanzitutto bisogna… RIPARMIARE

L’affermazione è ovviamente banale e provocatoria ma dopo lustri di questo lavoro mi sono convinto che il concetto non può essere dato per scontato.

Infatti, a parte coloro che realmente hanno un reddito molto basso, tante persone faticano o non riescono a risparmiare perché non hanno ben chiaro (o decidono di non averlo) quale sia il corretto processo per accantonare dei risparmi.

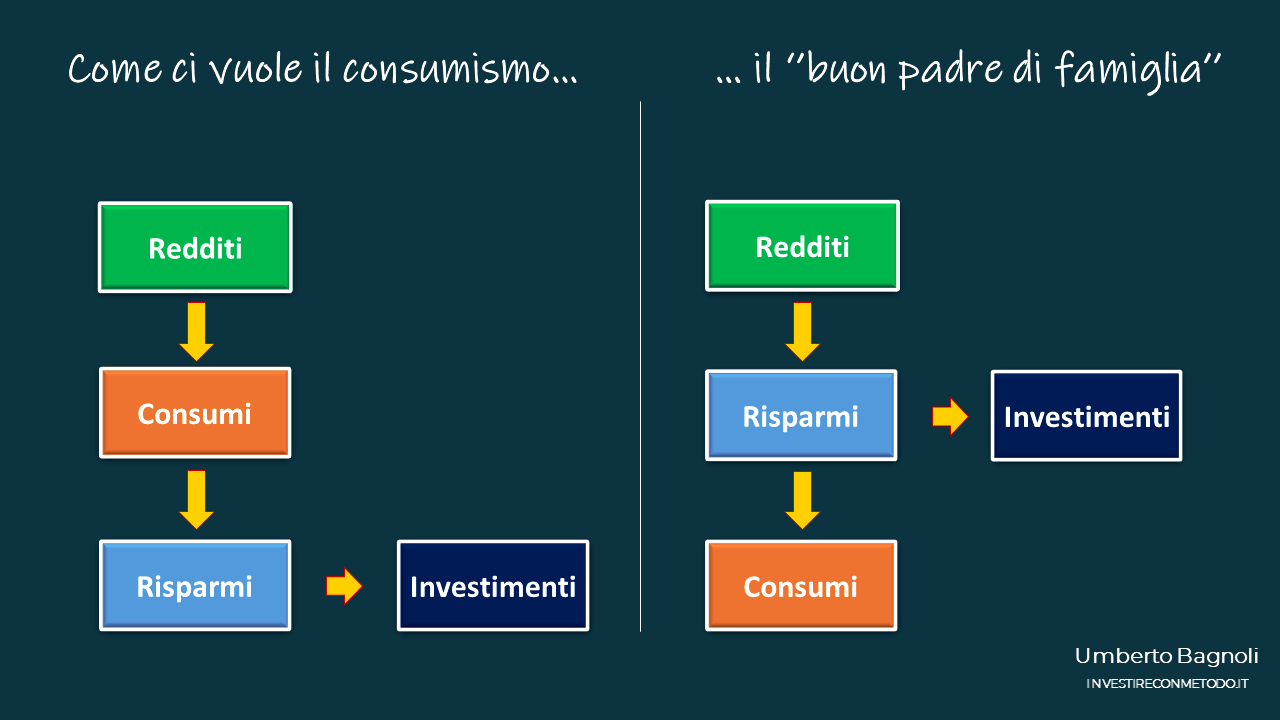

Come schematizzato qui sotto nella parte di sinistra, il consumismo negli anni ha modificato le nostre abitudini dando priorità ai consumi spostandoli prima dei risparmi nel processo di gestione dei soldi da parte dell’individuo.

Di conseguenza ci siamo abituati a risparmiare solo dopo aver consumato e, soprattutto, “solo se avanza qualcosa”.

Va da sé che adottando questa pratica la parte che destiniamo al risparmio (ed eventualmente poi all’investimento) è residuale e subordinata al soddisfacimento di tutte le nostre voglie.

Come si evince dalla parte destra dallo schema invece, i nostri avi per decenni hanno messo in pratica un processo di contabilità mentale diverso, il quale prevede prima di tutto la destinazione di una parte del proprio reddito al risparmio, in modo da mettersi nella condizione di raggiungere nel tempo gli obiettivi di vita, e solo dopo occuparsi dei consumi (a tal proposito trovai divertente un video di Gene Hackman e Dustin Hoffman di qualche tempo fa).

Tutt’oggi sono tanti coloro che proseguono questa pratica ma sempre più spesso mi imbatto invece in giovani che non adottano un tale “comportamento economico” e tendono a dimenticare che questa regola di buon senso oggi permette ad alcuni di loro di vivere una vita serena e con qualche agio.

Evidenzio questo aspetto non per invitare ad una vita frugale né tantomeno per insinuare che un processo sia più giusto dell’altro.

E’ importante però che si abbia consapevolezza che le due strade portano inevitabilmente a risultati diversi sia, certo, in termini di godimento della vita nel presente, sia però anche per quanto riguarda la qualità del nostro futuro e di quello di chi verrà dopo di noi.

Ognuno scelga la propria strada… non confondete però i genitori per il vostro patrimonio futuro e i figli per il vostro piano pensionistico in quanto ci potreste rimanere male!

E’ sufficiente così?

Come abbiamo visto risparmiare non è sufficiente e siamo costretti ad investire… a meno che ci vada bene far perdere potere ai nostri risparmi.

Ma dato che investire sostanzialmente significa rinunciare a godersi oggi i propri risparmi e impiegarli in altro modo per un periodo di tempo, sorge una domanda: possiamo sfruttare al massimo questa rinuncia?

La risposta è ovviamente… sì ma DIPENDE. Dipende da cosa siamo disposti ad accettare ma soprattutto PER QUANTO TEMPO.

L’importanza del tempo negli investimenti

Qualsiasi persona che si è avvicinata anche minimamente agli investimenti finanziari sicuramente potrà confermare che una delle prime domande che le è stata posta è qualcosa che assomiglia a “per quanto tempo è disposto ad investire?”.

Questa domanda è basilare negli investimenti in quanto implica tutta una serie di considerazioni che impattano dalla costruzione dell’investimento vero e proprio, ai comportamenti da adottare e in generale la strategia da mettere in campo. Oggi però voglio affrontare un altro aspetto, a mio avviso molto importante, che riguarda il tempo negli investimenti.

L’ottava meraviglia del mondo

Da secoli si cerca di assegnare il “titolo” di ottava meraviglia del mondo: le Pink & White Terraces in Nuova Zelanda (spazzate via da un’eruzione vulcanica), la rocca di Sigiriya in Sri Lanka o manufatti umani come lo Skyway del Monte Bianco.

Ma cosa c’entra questo con gli investimenti? C’entra perché Albert Einstein espresse il suo punto di vista sull’argomento con una frase che è passata alla storia:

“L’interesse composto è l’ottava meraviglia del mondo. Chi lo capisce lo guadagna, chi non lo capisce lo paga”

Ma cos’è l’interesse composto?

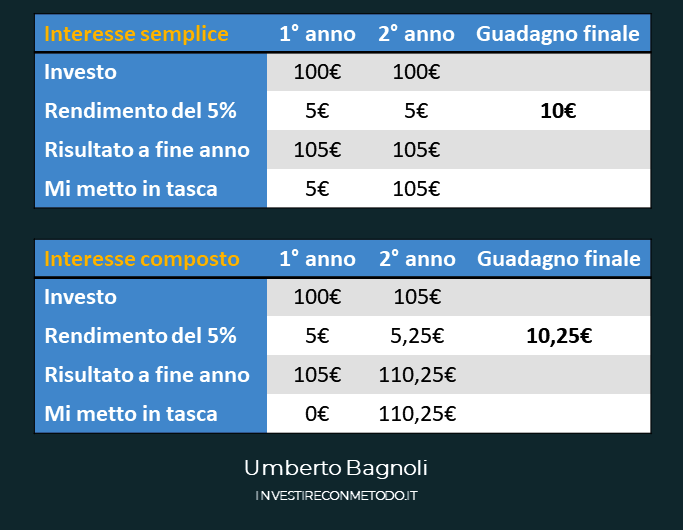

Per capire l’interesse composto la cosa migliore è fare un esempio pratico:

Supponiamo di voler investire 100 euro; nell’esempio qui sopra vediamo che abbiamo due modi per farlo.

Il primo (interesse semplice) prevede che alla fine del primo anno il guadagno realizzato ce lo mettiamo in tasca e reinvestiamo al secondo anno gli stessi 100 euro del primo; praticamente ciò che succede quando investiamo in titoli di stato come i BTP. Il risultato finale alla fine dei 2 anni di investimento è di 10 euro di guadagno.

Il secondo modo (interesse composto) prevede invece che alla fine del primo anno non ci si metta in tasca niente e si reinvesta tutto, capitale iniziale e guadagno del primo anno, al secondo anno. Il risultato finale al termine della seconda annualità questa volta è di 10,25 euro.

Tutto qui?

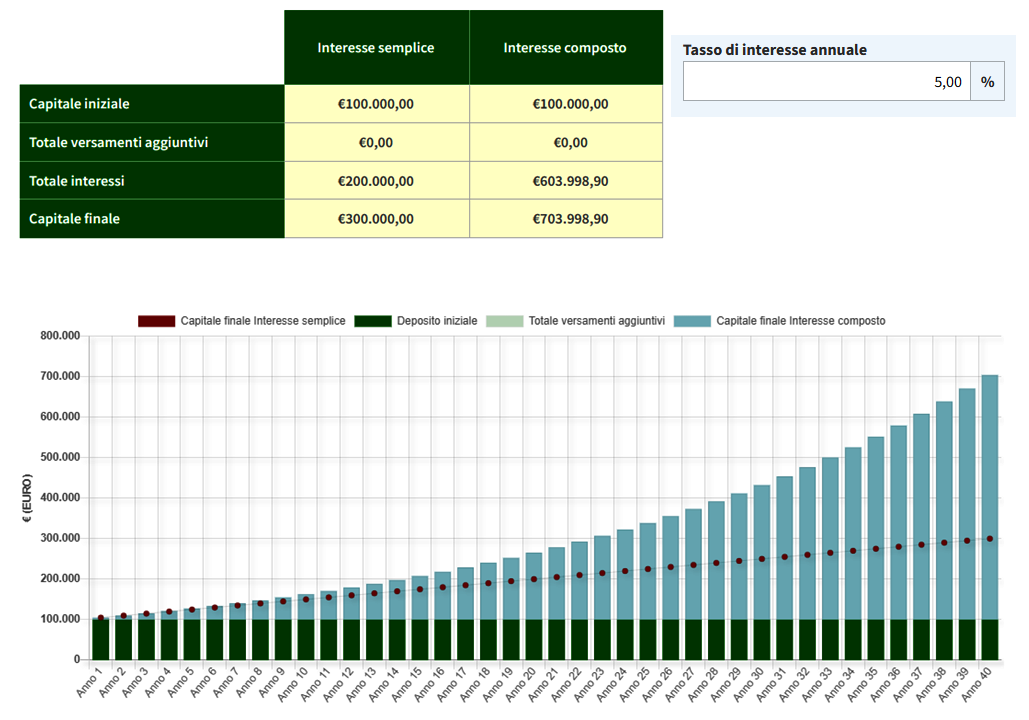

A questo punto qualcuno potrebbe pensare: tutto questo casino per pochi spicci? Invito costoro a fare delle prove su questa pagina della Banca d’Italia inserendo periodi di investimento di 30 o 40 anni (perché alla fine, che ci piaccia o meno, questo è l’orizzonte temporale che almeno una parte del nostro patrimonio ha!).

Per comodità riporto qui di seguito una simulazione fatta sul suddetto programmino.

Su orizzonti lunghi di investimento la differenza tra i due tipi d’investimento è abissale: nell’esempio qui sopra, investendo 100.000 euro, dopo 40 anni, il capitale finale dell’interesse semplice è di 300.000 euro, contro più di 700.000 euro dell’interesse composto.

Ritengo questo lo “strumento” gratuito più potente e performante in ambito finanziario; necessita di tempo, costanza e lungimiranza ma i risultati possono incidere enormemente in modo positivo sulla vita di una persona… pensate ad Einstein e rifletteteci su la prossima volta che decidete di investire, soprattutto se state pensando di comprare un BTP o qualcosa del genere!

Conclusioni

Alla fine di questo percorso in 3 tappe dovreste aver capito:

– che le vostre scelte e i vostri comportamenti determinano il vostro futuro

– che la finanza non serve per arricchirsi velocemente ma serve per ottenere nel tempo gli obiettivi finanziari di vita

– che investire non è un evento ma un processo, in altre parole non è uno scatto di 100mt ma una gara di fondo

– che alla fine “investire è semplice ma non è facile” (cit.) e soprattutto… SERVE UN METODO

Il lavoro del consulente verso i propri assistiti dovrebbe essere quello di facilitare a compiere queste scelte, tradurle eventualmente in un processo d’investimento corretto adatto a loro e affiancarli durante il compimento del percorso.

Citando un grande della musica italiana, “tutto il resto è noia”.

Biografia e contatti

Umberto Bagnoli è un Consulente Finanziario iscritto all’albo OCF matricola n. 460860.

Oltre alla professione, da anni promuove l’educazione e la cultura finanziaria delle persone attraverso eventi sul territorio. Oggi scrive anche su investireconmetodo.it e sulle omonime pagine Facebook e Linkedin.

📨 Mail: umberto@investireconmetodo.it

📞 Telefono: 0554788111

©RIPRODUZIONE RISERVATA